Specific Good Tax

အထူးကုန်စည်ခွန်

၂၀၁၆ခုနှစ်ပြည်ထောင်စု၏အခွန်အကောက်ဥပဒေအရအခွန်ကျသင့်သော

အထူးကုန်စည်ခွန်အမျိုးအစားများ

အထူးကုန်စည်ခွန်ဥပဒေအရ အောက်ဖော်ပြပါ ကုန်စည်အမျိုးအစားများကို အထူးကုန်စည် များအဖြစ် သတ်မှတ်ထားပါသည်။

၁။ စီးကရက်အမျိုးမျိုး

၂။ ဆေးရွက်ကြီး

၃။ ဗာဂျီးနီးယားပေါင်းတင်ပြီးဆေး

၄။ ဆေးပေါ့လိပ်

၅။ ဆေးပြင်းလိပ်

၆။ ဆေးတံသောက်ဆေးများ

၇။ ကွမ်းစားဆေးအမျိုးမျိုး

၈။ အရက်အမျိုးမျိုး

၉။ ဘီယာအမျိုးမျိုး

၁၀။ ဝိုင်အမျိုးမျိုး

၁၁။ ကျွန်းနှင့် သစ်မာသစ်လုံးများ၊ တစ်ဆယ်လက်မပတ်လည်နှင့် အထက် ကျွန်းနှင့် သစ်မာ သစ်ခွဲသားများ

၁၂။ ကျောက်စိမ်း၊ ပတ္တမြား၊ နီလာ၊ မြ၊ စိန်နှင့် အခြားအဖိုးတန်ကျောက်မျက်ရတနာအရိုင်းထည်များ

၁၃။ ကျောက်စိမ်း၊ ပတ္တမြား၊ နီလာ၊ မြ၊ စိန်နှင့် အခြားအဖိုးတန်ကျောက်မျက်ရတနာအချောထည်များနှင့် လက်ဝတ်ရတနာများ

၁၄။ Double Cab 4 Door Pick Up မှအပ 1800 CC အထက်ဗင်ကားများ၊ ဆလွန်း၊ ဆီဒင်နှင့် ဝက်ဂွန်(Estate Wagon) ကားများ၊ ကူပေး(Coupe) ကားများ

၁၅။ ရေနံဆီ၊ ဓါတ်ဆီ၊ ဒီဇယ်ဆီ၊ ဂျက်လေယာဉ်ဆီ

၁၆။ သဘာဝဓါတ်ငွေ့

(မှတ်ချက်။ ။ နှစ်စဉ်ထုတ်ပြန်သည့် ပြည်ထောင်စု၏ အခွန်အကောက်ဥပဒေတွင် အခွန်ကျသင့် သော အထူးကုန်စည်များ အပြောင်းအလဲရှိနိုင်ပါသည်။

အခွန်ကျသင့်ခြင်း။ ။ အဆိုပါကုန်စည်အမျိုးအစားများနှင့် စပ်လျဉ်း၍ ကျသင့်အထူးကုန်စည်ခွန် ကို တင်သွင်းသူ၊ တင်ပို့သူ၊ ထုတ်လုပ်ရောင်းချသူက ထမ်းဆောင်ရပါမည်။

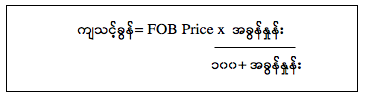

ပြည်ပမှတင်သွင်းခြင်း ဖြစ်ပါက-

ပြည်တွင်း၌ ထုတ်လုပ်ရောင်းချခြင်းဖြစ်ပါက စက်ရုံ၊ အလုပ်ရုံ၊ အလုပ်ဌာနက ဖော်ပြသော ရောင်းဈေးတန်ဖိုးနှင့် ဈေးကွက်ပေါက်ဈေးအပေါ် အခြေပြု၍ ပြည်တွင်းအခွန်များဦးစီးဌာန၊ ညွှန်ကြားရေးမှူးချုပ်နှင့် ပြည်တွင်းအခွန်များဦးစီးဌာနစီမံခန့်ခွဲမှုကော်မတီက ခန့်မှန်းသတ်မှတ် သည့် ရောင်းဈေးတန်ဖိုး၊ ယင်းတန်ဖိုးနှစ်ရပ်အနက်များရာ တန်ဖိုးငွေအပေါ်တွင် အထူးကုန်စည်ခွန် ကျသင့်ပါမည်။

ပြည်ပသို့တင်ပို့ခြင်း ဖြစ်ပါက-

အခွန်ပေးဆောင်ခြင်း

ကျသင့်အထူးကုန်စည်ခွန်ကို သတ်မှတ်နေ့ရက်များအတွင်း ပေးဆောင်ရပါ မည်။

- ပြည်ပမှတင်သွင်းခြင်းဖြစ်ပါက ကုန်စည်ကိုရွေးယူခြင်းမပြုမီ ကျသင့်အကောက်ခွန်နှင့် အတူ ပေးဆောင်ရပါမည်။

- ပြည်တွင်း၌ ထုတ်လုပ်ရောင်းချခြင်းဖြစ်ပါက ရောင်းချသည့်လကုန်ဆုံးပြီး ၁၀ ရက်အတွင်း ပေးဆောင်ရပါမည်။

သိမ်းဆည်းအရေးယူခြင်း

ကျသင့်အခွန်ထမ်းဆောင်ထားခြင်းမရှိသည့် အထူးကုန်စည်ကို လက်ဝယ်တွင် စိစစ်တွေ့ရှိရပါက-

- စိစစ်တွေ့ရှိသည့် အထူးကုန်စည်ကို နိုင်ငံတော်ဘဏ္ဍာအဖြစ်သိမ်းယူခြင်းခံရပါမည်။

- အထူးကုန်စည်ခွန်တန်ဖိုးကို ဒဏ်ငွေအဖြစ်ပေးဆောင်ရပါမည်။

- စိစစ်တွေ့ရှိရသည့် ကုန်စည်သည် ပြည်တွင်း၌ထုတ်လုပ်သည့် အထူးကုန်စည်ဖြစ်ပါက အဆိုပါအထူးကုန်စည်ထုတ်လုပ်ရောင်းချသူမှ အထူးကုန်စည်တန်ဖိုး၏ ၅၀% ကို ဒဏ်ငွေ အဖြစ် ပေးဆောင်ရပါမည်။

ဆုငွေချီးမြှင့်ခြင်း

ကျသင့်အခွန်ပေးဆောင်ထားခြင်းမရှိသည့် အထူးကုန်စည်ကို ဖမ်းဆီးရရှိပါ က-

- ဖော်ထုတ်ဖမ်းဆီးသည့် အဖွဲ့အား တပ်ရိုက်၍ရရှိသည့် ဒဏ်ငွေ၏ ၂၀% ကို ဆုငွေအဖြစ် ချီးမြှင့်ပါမည်။

- သတင်းပို့သူကိုတပ်ရိုက်၍ ရရှိသည့်ဒဏ်ငွေ၏ ၁၀ ရာခိုင်နှုန်းကို ဆုငွေအဖြစ်ချီးမြှင့်ပါမည်။ သတင်းပေးသူမည်သူမည်ဝါဖြစ်ကြောင်း အစိုးရကိစ္စမှတစ်ပါး လျို့ဝှက်ထားပေးမည်ဖြစ်ပါ သည်။

အထူးသတိပေးခြင်း

ကျသင့်အခွန်ပေးဆောင်ထားခြင်းမရှိသည့် အထူးကုန်စည်များကိုဝယ်ယူရောင်းချခြင်း၊ အခွန်အမှတ်တံဆိပ်ကပ်နှိပ်ရောင်းချရန် သတ်မှတ်ထားသည့် စီးကရက်အမျိုးမျိုး၊ အရက်အမျိုးမျိုး၊ ဝိုင်အမျိုးမျိုး၊ အစရှိသည့် အထူးကုန်စည်များကို အမှတ်တံဆိပ်ကပ်နှိပ်ထားခြင်း မရှိပါက ဝယ်ယူခြင်း၊ ရောင်းချခြင်းမပြုကြရန် အထူးသတိပြုစေလိုပါသည်။